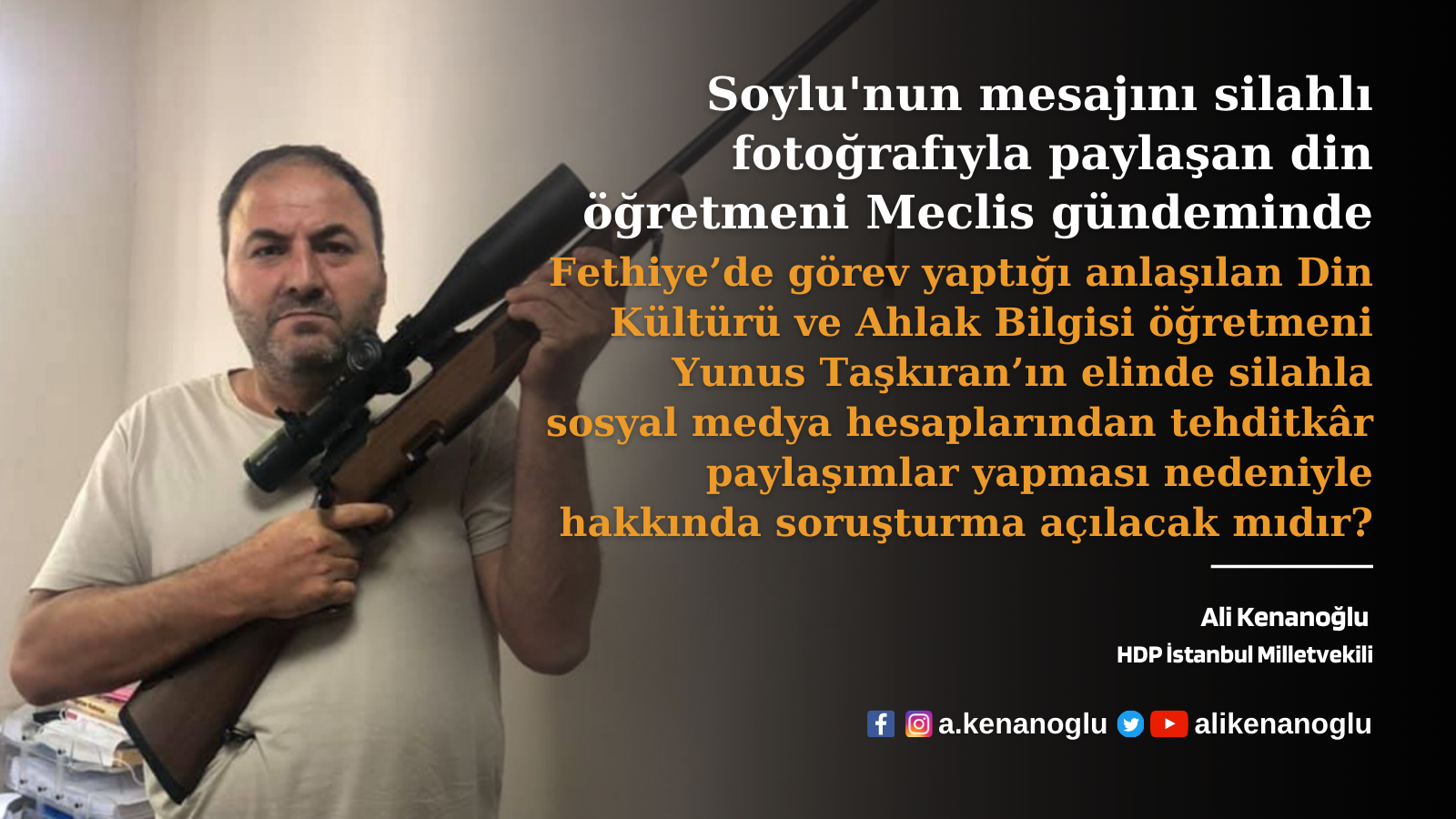

Kenanoğlu, MHP’li Karaman Belediyesi’nin 2021 yılı Sayıştay Denetim Raporu’nda tespit edilen usulsüzlüklerini Meclis gündemine taşıdı

Halkların Demokratik Partisi (HDP) İstanbul Milletvekili Ali KENANOĞLU, Milliyetçi Hareket Partisi’ne (MHP) bağlı Karaman Belediyesi’nin 2021 yılı Sayıştay Denetim Raporu‘na yansıyan usulsüzlüklerini Meclis gündemine taşıdı. İçişleri Bakanlığı‘na verdiği soru önergesinde amir mevzuat hükümleri çerçevesinde yerine getirilmesi gereken görevlerde 35 adet usulsüzlük tespit edildiğini belirten Kenanoğlu, yapılması gereken kimi tahsilatların ve tespitlerin 2016 yılından itibaren yapılmadığına dikkat çekti.

Soru önergesi metni aşağıda yer almaktadır.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

Aşağıda belirtilen sorularımın İçişleri Bakanı Süleyman Soylu tarafından Anayasanın 98. ve TBMM İçtüzüğünün 96. ve 99. maddeleri uyarınca yazılı olarak cevaplandırılmasını arz ederim.

Karaman Belediye Başkanlığının 2021 yılı Sayıştay Denetim Raporuna göre; Karaman Belediye Başkanlığının uygulamakla yükümlü olduğu amir mevzuat hükümleri çerçevesinde yerine getirilmesi gereken görevlerde 35 adet usulsüzlüğün yapıldığı tespit edilmiştir.

Söz konusu raporda öne çıkan bazı usulsüzlüklerin arasında;

- Arazi ve Arsalar Hesabının 185.360.787,12-TL, Yeraltı Ve Yerüstü Düzenleri Hesabının 236.317.001,83-TL, Binalar Hesabının ise 68.639.348,71-TL bakiye verdiği görülmüş olup söz konusu hesaplarda yer alan tutarların hangi taşınmazları içerdiğinin Kurum yetkilileri tarafından bilinmediği,

- Karaman Belediyesinin aktifinde kayıtlı fakat değeri bilinmeyen toplam 312 adet taşınmazın kiraya verildiği, ancak, bu taşınmazların duran varlıklar hesabına kaydedilmediği,

- Kurum gelirlerinin tahakkuk, tahsilat ve takip süreçleri incelendiğinde; alacak kalemlerine ilişkin vadesi geçmiş 20.806.772,86 TL alacağının bulunduğu, ancak, söz konusu alacaklarından 211.986,27 TL için takibata yönelik hiçbir hukuki sürecin başlatılmadığı,

- Vergi mükellefi olduğu halde çevre temizlik vergisi mükellefi olmayan 4.023 kişi ya da kuruluşun bulunduğu, ancak bunlara ilişkin tahakkuk ve tahsilat işlemlerinin yapılmadığı,

- Vergi mükellefi olduğu halde ilan ve reklam vergisi mükellefiyeti tesis edilmeyen 4.264 kişi ya da kuruluşun bulunduğu,

- Atık su sistemine dâhil olan 38 işyerine çevre temizlik vergisinin tahakkuk ettirilmediği,

- Günübirlik olarak kiralan yerlerin su aboneliklerinin işyeri üzerinden düzenlenmesi gerekirken 159 adet tesisin su aboneliklerinin mesken tarifesi üzerinden fatura düzenlendiği,

- İşyeri açma ve çalışma ruhsatı almak zorunda olduğu halde ruhsatsız olarak faaliyet yürüten 2146 işletmenin bulunduğu,

- Kiraya verilen 314 taşınmazın, 201’nin kanuna aykırı olarak pazarlık usulü ile kiraya verildiği,

- Karaman sınırları içinde ulaşım sağlamada çalışan 158 adet servis, 100 adet taksi ve 200 adet dolmuşun il trafik komisyon kararı ile süresiz olarak çalışmasına izin verildiği,

- 2019, 2020 ve 2021 yıllarında işverenin hakedişlerinden asgari ücret destek primi kesintisinin yapılmadığı,

- Kurumda görev alan kadrolu 138 işçiden 42’sinin 100 ile 200 gün arasında, 21’inin 200 ile 300 gün arasında, 11’inin 300 ile 400 gün arasında kullandırılmayan yıllık izinlerinin bulunduğu,

Görülmüştür.

Diğer taraftan;

- 2016 yılından beri, telekomünikasyon altyapı ve şebekelerinden alınması gereken geçiş hakkı bedellerinin takip ve tahsilinin yapılmadığı,

- 2016 yılından beri, işyerlerine ilişkin çevre ve temizlik vergisi tarifesinin belirlenmesi için gerekli olan bina derecelerinin oluşturulmadığı,

- 2016 yılından beri, su tesisleri ve kanalizasyon harcamalarına ilişkin olarak mükelleflerden alınması gereken katılma paylarının alınmadığı,

Tespit edilmiştir.

Bu bağlamda;

- Kuruma ait taşınmazlar muhasebe kayıtlarında neden bulunmamaktadır?

- Yapılmakta olan yatırımlar hesabında takip edilen yatırımlardan tamamlananlar ilgili olduğu maddi duran varlık hesabına neden alınmamıştır?

- 696 sayılı Kanun Hükmünde Kararname kapsamında belediye şirketinde işçi statüsünde çalıştırılan personel için kıdem tazminatı karşılığı neden ayrılmamıştır?

- Kıdem tazminatı karşılıkları hesabı neden hatalı muhasebeleştirilmektedir?

- Amortisman tutarları duran varlığın kayıtlı değerinden neden yüksektir? Varlık grubunda kayıtlı varlık bulunmasına rağmen bazı varlıklar için neden amortisman ayrılmamıştır?

- Taahhüt hesapları neden kullanılmamaktadır?

- Kiraya verilen duran varlıklar nazım hesaplarda izlenmemektedir?

- Kurum alacaklarına yönelik tahsilat ve takibat süreçleri neden etkin olarak işletilmemektedir?

- Bazı işyerlerine ilişkin çevre temizlik vergisi tahakkuk ve tahsilatı neden yapılmamaktadır?

- İşyerlerine yönelik çevre temizlik vergisi tarifesinin belirlenmesi için gerekli olan bina dereceleri neden oluşturulmamıştır?

- Bazı işyerlerine ilişkin ilan ve reklam vergisi tahakkuk ve tahsilatı neden yapılmamaktadır?

- Şebeke suyu abonesi olmayan ancak atıksu sistemine dâhil olan abonelere çevre temizlik vergisi neden tahakkuk ettirilmemektedir?

- Kurum iştirakine kiraya verilen ilan ve reklam unsurlarının bir kısmından neden vergi alınmamaktadır?

- Günübirlik kiralanan yerler (apartlar) neden mesken abonesi olarak belirlenmiştir?

- Kiraya verilen taşınmazlardan bir kısmının su abonelikleri neden bulunmamaktadır?

- Su tesisi ve kanalizasyon harcamalarına katılma payı tahakkuk ve tahsilatı neden yapılmamaktadır?

- Telekomünikasyon altyapı ve şebekelerinden alınması gereken geçiş hakkı bedelleri neden alınmamaktadır?

- Su kayıpları teknik usuller tebliğinde öngörülen bazı uygulamalar neden yerine getirilmemektedir?

- Belediye sınırları içindeki bazı işletmelerin, işyeri açma ve çalışma ruhsatı olmaksızın nasıl faaliyette bulunmaktadır?

- Ruhsatsız işyerleri ile ilgili neden mevzuata aykırı uygulamalar yapılmaktadır?

- Binalara ilişkin yapım işi ihalelerinde neden birim fiyat teklif almak suretiyle ihaleye çıkılmaktadır?

- Bütün riskler sigorta poliçelerine ilişkin uygulamalar neden hatalı yapılmaktadır?

- Doğrudan temin alımları neden EKAP’a kaydedilmemektedir? %10 sınırı kamu ihale kurulundan görüş alınmadan neden aşılmaktadır?

- Kamu idarelerine ait taşınmazların kaydına ilişkin yönetmelik hükümlerine neden uyulmamaktadır?

- Belediye mülkiyetindeki bazı taşınmazlar neden pazarlık usulü ile kiraya verilmektedir?

- 2886 sayılı Devlet İhale Kanunu’na göre kiraya verilmesi gereken taşınmazlar neden işgaliye karşılığında kullandırılmaktadır?

- Servis, dolmuş ve taksi hatları neden süresiz olarak verilmektedir?

- Belediye sınırları içinde faaliyet gösteren doğalgaz dağıtım şirketine neden ortak olunmamıştır?

- Mahalli idare şirketinde geçici işçi statüsüne geçirilen işçilerin hakediş ödemelerinde şirkete ödenen kâr payı matrahına sözleşme ve genel giderleri neden dâhil edilmektedir?

- İşverenlerin hakedişlerinden kesilmesi gereken asgari ücret destek tutarlarına yönelik gerekli işlemler neden yapılmamaktadır?

- İşveren hakedişlerinin ödenmesinde sosyal güvenlik kurumuna ilişkin borç sorgulaması neden yapılmamaktadır?

- İşçilerin yıllık ücretli izinleri neden kanuna uygun olarak kullandırılmamaktadır?

- Taşınırlara ilişkin fiili durum ile muhasebe kayıtları arasında neden uyumsuzluk bulunmaktadır? Dönem sonu taşınır sayımları neden yapılmamaktadır?

- Taşınır Mal Yönetmeliği’ne aykırı uygulamalar neden bulunmaktadır?

- Yevmiye numaraları neden düzenli ve müteselsil değildir?