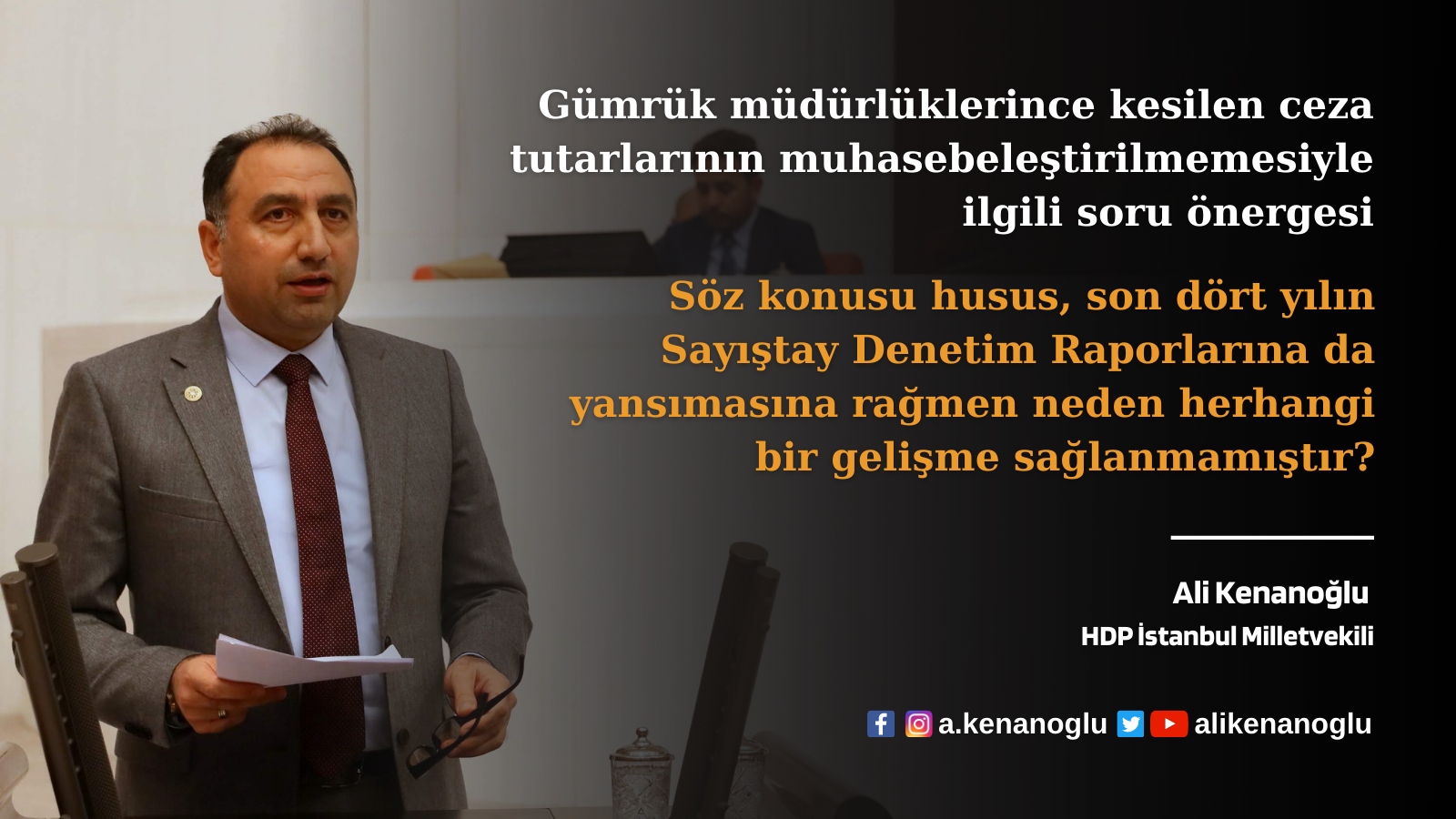

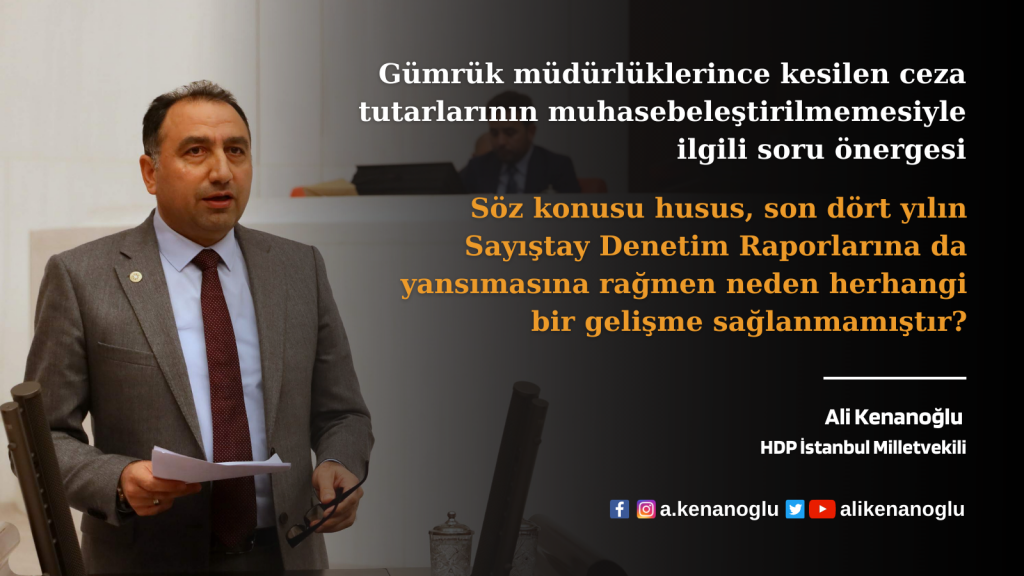

Gümrük müdürlüklerince kesilen ceza tutarlarının muhasebeleştirilmemesiyle ilgili soru önergesi

HDP İstanbul Milletvekili Ali KENANOĞLU, Ticaret Bakanlığı’nın 2019 Sayıştay İnceleme Raporuna göre; Bakanlık, Bölge Müdürlükleri ve Gümrük Müdürlükleri tarafından tamamlanmış gümrük işlemleri üzerinden gerçekleştirilen denetimler sonucunda gümrük müdürlüklerince kesilen ek tahakkuk ve ceza tutarları ile bunlardan takibe alınan ya da tecil edilenlerin muhasebeleştirilmemesine dair Ticaret Bakanı Ruhsar PEKCAN‘a soru önergesi verdi.

Soru önergesi metni aşağıda yer almaktadır.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

Aşağıdaki sorularımın Ticaret Bakanı Ruhsar PEKCAN tarafından Anayasa’nın 98. ve İçtüzüğün 96. ve 99. maddeleri gereğince yazılı olarak cevaplandırılmasını arz ederim.

Ticaret Bakanlığı’nın 2019 Sayıştay İnceleme Raporuna göre; Bakanlık, Bölge Müdürlükleri ve Gümrük Müdürlükleri tarafından tamamlanmış gümrük işlemleri üzerinden gerçekleştirilen denetimler sonucunda gümrük müdürlüklerince kesilen ek tahakkuk ve ceza tutarları ile bunlardan takibe alınan ya da tecil edilenlerin muhasebeleştirilmediği görülmektedir.

Söz konusu husus, 2017 ve 2018 yılı Sayıştay Denetim Raporlarında da ele alınmış ancak konuyla ilgili olarak herhangi bir gelişme sağlanamamıştır. 2018 Sayıştay raporunda muhasebeleştirilmeyen borç tutarı toplam 2.618.935.415,56 TL iken 2019 raporuna göre toplam 3.849.986.691,61 TL’ye çıkmıştır.

Ticaret Bakanlığı tarafından Yap-İşlet-Devret (YİD) modeli ile yaptırılan/modernize edilen gümrük kapılarına dair iş ve işlemlerin hatalı muhasebeleştirildiği görülmektedir. İncelemede, Bakanlığın 2019 yılı Bilanço ve Dipnotları ile Faaliyet Sonuçları Tablosunda toplamda 562.130.478,00 TL hataya neden olunduğu tespit edilmiştir.

Ticaret Bakanlığı, Türkiye Odalar ve Borsalar Birliği (TOBB) ve özel bir Şirket arasında gümrük kapılarının Yap-İşlet-Devret (YİD) modeliyle yaptırılması/modernize edilmesi amacıyla imzalanan uygulama sözleşmeleri kapsamında, işletme süresince elde edilen gelirlerden Bakanlık payına düşen kısmın yasal düzenlemelere aykırı olarak imzalanan protokol ile Şirket adına açılan banka hesaplarında tutulduğu, yapılan harcamalardan Şirketin sorumlu olmayacağına dair anılan protokole hüküm konulduğu ve bu gelirlerden yapılan harcamalarda 4734 sayılı Kamu İhale Kanunu hükümlerine uyulmadığı görülmüştür.

Söz konusu husus, 2015, 2016, 2017 ve 2018 yılı Sayıştay Denetim Raporlarında da ele alınmış ancak konuyla ilgili olarak herhangi bir gelişme sağlanamamıştır.

2019 yılı Aralık ayı sonu itibariyle Bakanlık payı hesabında toplam 87.329.071,52 TL olduğu görülmüştür. Öte yandan 2019 yılı içerisinde Kantar Payı hesabından, 4734 sayılı Kanun hükümlerine ve herhangi bir denetime tabi olmadan Bakanlık ihtiyaçları için (organizasyon gideri, yazılım programı alım gideri, eğitim hizmeti gideri vb.) toplam 42.102.367,00 TL harcama yapılması onaylanmıştır.

Diğer taraftan, ihaleyi yapan kurumlar çerçevesinde önceki dönemlere ait yapılmış incelemelerde, birçok ihalede yabancı firma tekliflerinin olmadığı, yabancı firma tekliflerinin olduğu durumlarda da, teklif vermelerine rağmen verdikleri teklif zarfından “teşekkür mektubu” çıktığı veya geçerli bir teklif sunmadıkları görülmüştür. Bir diğer husus ise teklifi veren firmanın idari şartnameye göre “yeterlik kriterlerini” taşımadığı tespit edilmiştir. Kanunun düzenlenme amacına aykırı bu gibi durumlar, vergi kaybına da sebebiyet vermektedir.

2019 yılında toplam 4.172.915.635,00 USD tutarındaki kamu ihalesi uluslararası ihale kabul edilerek, 183 adet vergi resim harç istisna belgesi verilmiştir. Kaldı ki bu tutar sadece ilk ihale bedeli olup, söz konusu tutar iş artışları ile %20 oranına kadar (anahtar teslim götürü bedel işlerde %10) artabilmektedir.

Bu bağlamda;

- Denetimler sonucunda gümrük müdürlüklerince kesilen ek tahakkuk ve ceza tutarları neden muhasebeleştirilmemektedir?

- Söz konusu husus, 2017 ve 2018 yılı Sayıştay Denetim Raporlarında yansımasına rağmen neden bir gelişme sağlanmamıştır?

- Yap-İşlet-Devret modeli ile yaptırılan gümrük kapılarına ilişkin işlemler neden muhasebeleştirme usulüne uygun yapılmamaktadır?

- Söz konusu husus, son dört yılın Sayıştay Denetim Raporlarına da yansımasına rağmen neden herhangi bir gelişme sağlanmamıştır?

- Bakanlık Kantar Payı hesabından, 4734 sayılı Kanun hükümlerine ve herhangi bir denetime tabi olmadan Bakanlık ihtiyaçları için yapılan 42.102.367,00 TL harcama hangi mevzuata dayanarak yapılmıştır?

- Uluslararası katılıma açık birçok kamu ihalelerinde yabancı firma teklifleri neden bulunmamaktadır? Yeterlik kriterleri taşamayan firmalar nasıl teklif verebilmektedir?

- Teklif veren firmalara sağlanan vergi, resim ve harç istisnası gibi uygulamalar neden uluslararası kamu ihalesine uygun yapılmamaktadır?

- Bütün bu muhasebe, harcama, ihale ve istisna vb. işlemlerde, ilgili kanun ve yönetmelik hükümlerine uyulmamasında sorumluluğu bulunan yetkililer hakkında bir inceleme yapılacak mıdır?