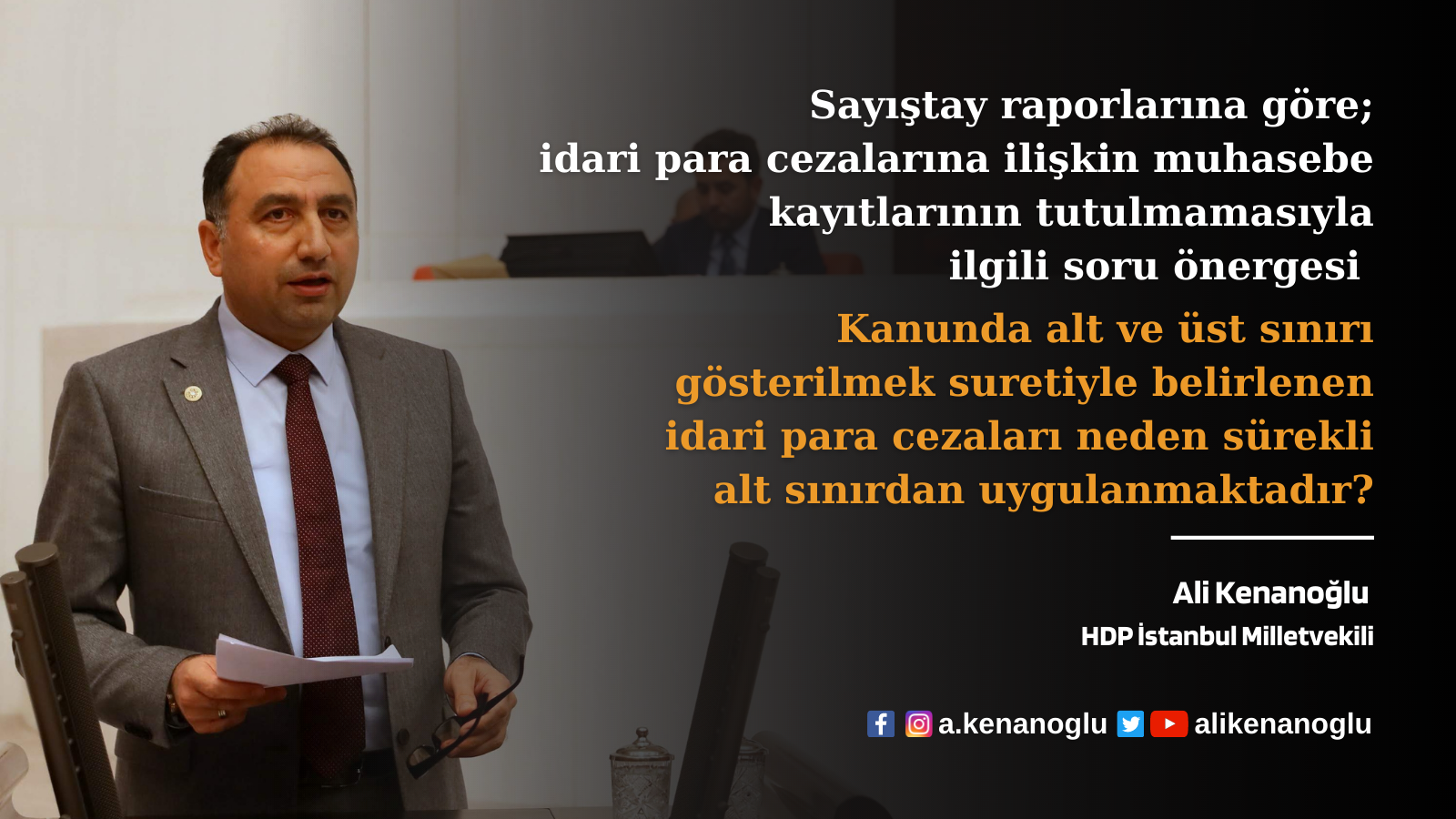

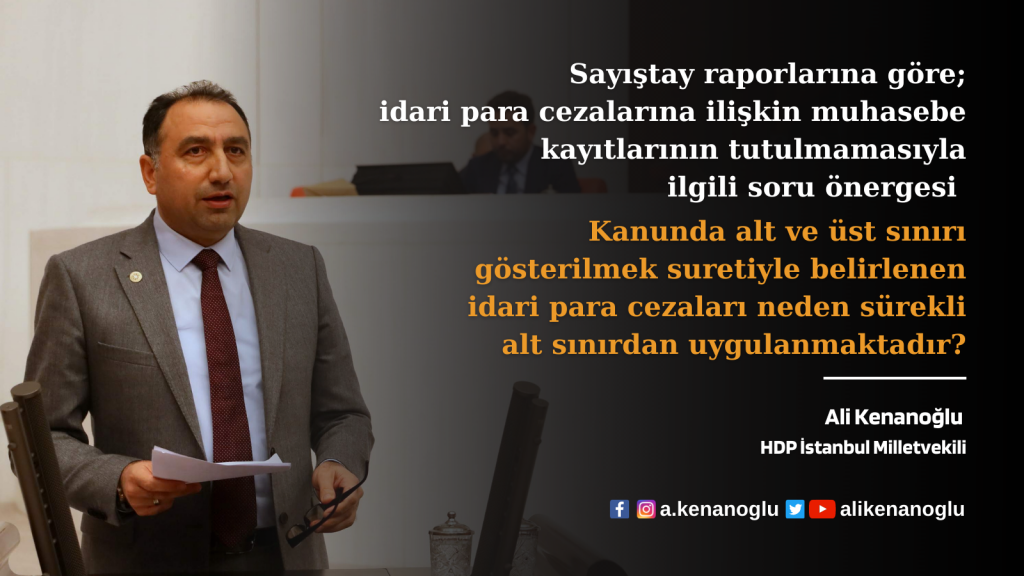

İdari para cezalarına ilişkin muhasebe kayıtlarının tutulmamasıyla ilgili soru önergesi

HDP İstanbul Milletvekili Ali KENANOĞLU, yatırımcılara sağlanan devlet yardımları kapsamında, taahhütlerin yerine getirilmemesi halinde desteğin geri alınmasında işleyen bir sistem olmaması, Bakanlık(lar) ve İl Müdürlükleri tarafından verilen İPC (İdari Para Cezası)’lere ilişkin tahakkuk kayıtlarının yapılmaması, bu gelirlere ilişkin işlemlerin muhasebeleştirilmemesi ve bu gelirlere ilişkin verilerin Bakanlık(ların) mali tablolarına yansıtılmamasıyla ilgili Sanayi ve Teknoloji Bakanı Mustafa VARANK‘a soru önergesi verdi.

Soru önergesi metni aşağıda yer almaktadır.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI’NA

Aşağıda belirtilen soruların Sanayi ve Teknoloji Bakanı Mustafa VARANK tarafından Anayasanın 98. ve TBMM İçtüzüğü’nün 96. ve 99. maddeleri uyarınca yazılı olarak cevaplandırılmasını arz ederim.

2019 Sayıştay Raporlarına göre; Yatırımlarda Devlet Yardımları Hakkında Karar kapsamında, taahhütlerin tamamen veya kısmen yerine getirilmemesi sebebiyle sağlanan desteklerin geri alınmasında; müeyyide olarak tahsil edilecek tutarın hesaplanması, geri alınacak desteklerin kayıt altına alınması, izlenmesi, iş akışı ve görev tanımları konularında etkin işleyen bir sistemin kurulmasına ihtiyaç olduğu; kamu geliri niteliğinde olan bu tutarların ayrıca ilgili mevzuat gereğince tahakkuklarına ilişkin muhasebe kayıtlarının yapılması ve mali tablolara yansıtılması gerektiği belirtilmektedir.

Diğer taraftan, idari para cezalarının tahakkuklarına ilişkin muhasebe kayıtlarının yapılmadığı ve Bakanlığın mali tablolarına yansıtılmadığı görülmüştür. 5018 sayılı Kanun ve belirtilen muhasebe yönetmelikleri hükümlerine rağmen Bakanlık İl Müdürlükleri tarafından verilen İPC (İdari Para Cezası)’lere ilişkin tahakkuk kayıtlarının yapılmadığı ve bu gelirlere ilişkin işlemlerin muhasebeleştirilmediği ve bu gelirlere ilişkin verilerin Bakanlık mali tablolarına yansıtılmadığı görülmektedir.

Yapılan denetimlerde, Bakanlık tarafından 2017-2019 döneminde verilen İPC’lere ilişkin uygulamanın görülebilmesi için tüm İl Müdürlüklerinden gerekli veriler temin edilerek, uygulamada yaşanan sorunlar ortaya konulmuştur.

Temin edilen verilere göre, belirtilen dönemde yaklaşık toplam 83.169.000,00 TL tutarında 31.119 adet idari para cezası verilmiş, verilen bu cezanın yaklaşık 28.533.000,00 TL tutarında 11.547 adedi ilgililer tarafından yatırılmıştır.

Görüleceği üzere verilen İPC’lerin %34’ü bu şekilde tahsil edilmiştir. Yaklaşık 54.616.000,00 TL tutarındaki 19.572 adedi ise henüz tahsil edilememiştir.

Bu verilere göre 2017-2019 yıllarında verilen idari para cezalarının % 66’sı bugüne kadar tahsil edilmemiştir. Tahsil için kendilerine bildirilen idari para cezalarının ilgili vergi dairelerince 6183 sayılı Kanun işletilerek tahsil edildiğine dair herhangi bir veriye rastlanmamıştır.

Bakanlık İl Müdürlükleri tarafından verilen idari para cezalarının tahakkukuna ilişkin muhasebe kayıtlarının yapılmadığı ve bu gelirlerin Bakanlığın mali tablolarına yansıtılmadığı, verilen idari para cezalarının 6183 sayılı Kanun işletilerek ilgili vergi daireleri tarafından tahsil edilemediği, kanunda alt ve üst sınırı gösterilmek suretiyle belirlenen idari para cezalarının sürekli alt sınırdan verildiği bu şekilde düzenlenen cezaların nasıl uygulanacağı konusunda objektif kriterlere dayalı ve uygulamada birlik sağlayacak düzenleme yapılmasına ihtiyaç olduğu, İdari para cezasını veren makamlar arasında uygulama birliği olmadığı ve mevcut uygulamanın Bakanlığın yeni teşkilat yapısına ve 5018 sayılı Kanunla kurulan yeni mali yönetim sistemine uyumlu olmadığı tespit edilmiştir.

Bu bağlamda;

- Yatırımcılara sağlanan devlet yardımları kapsamında, taahhütlerin yerine getirilmemesi halinde desteğin geri alınmasında işleyen bir sistem neden bulunmamaktadır? Kamu geliri niteliğinde olan bu gelirlerin tahakkukuyla ilgili muhasebe kayıtları neden yapılmamaktadır?

- İdari para cezalarının tahakkuklarına ilişkin muhasebe kayıtları neden yapılmamaktadır?

- 2017-2019 yıllarında verilen idari para cezalarının % 66’sı bugüne kadar neden tahsil edilmemiştir?

- Kanunda alt ve üst sınırı gösterilmek suretiyle belirlenen idari para cezaları neden sürekli alt sınırdan uygulanmaktadır?

- Muhasebe kayıtlarının usulüne uygun yapılmaması ve idari para cezalarının takibinin kanun ve yönetmelik hükümlerine göre takip edilmemesinde sorumluluğu bulunan yetkililer hakkında bir inceleme başlatılacak mıdır?